- 2022/7/18 11:18:14

- 类型:原创

- 来源:电脑报

- 报纸编辑:电脑报

- 作者:

奈雪的虚拟股东们

总是在“蹭热点”前线的奈雪,又有新动作了。

奈雪币、虚拟股票、加杠杆……7月初,奈雪的茶迎来港股上市一周年,顺势推出一个声势浩大的营销活动:用户每消费1元可获得1个奈雪币,而用户既可使用奈雪币买卖虚拟股票,也可以用奈雪币在线上商场中兑换各种优惠券或实体产品,如20万奈雪币可以兑换一台价值8000元的苹果电脑。

奈雪币可以兑换优惠券或实物,也可以买卖虚拟股票

如果使用奈雪币买卖股票,用户将直接成为奈雪的虚拟股东。虚拟股市中的股票涨跌和奈雪的茶在港股股价波动同步,只不过消费者只能以交易日收盘价算上当日港币汇率“购入”股票。为了让交易更加刺激,消费者还可以自行选择是否加杠杆,最多可以“借”10倍杠杆。

说到这想必大家也看明白了,这并不是一次跨界技术创新,其本质上仍然是“套了层皮”的会员积分玩法,和我们曾经在超市积分换鸡蛋没有什么本质上的区别。

唯一的不同是,奈雪关于“虚拟股市”的切入点引发争议。

尽管奈雪在活动页面标注虚拟股票交易“为积分升级游戏”,旨在“增强会员权益趣味性”,但由于此次活动涉及消费者人数众多,通过送币、买卖股票的形式鼓励消费已经变相触及吸收社会资金的问题。

大成律师事务所肖飒也指出,“虚拟股票”的玩法极容易涉及“押涨跌”式网络博彩,目前的玩法之所以合规,是因为其“奈雪币”并非充值或预付现金获得,而是一比一消费获得,且商家并不会因该“押涨跌”行为直接抽成或者获利,“但整个机制的合规运行如同’刀刃上起舞’,走错一步就如临万丈深渊,建议’后来者’不要盲目拷贝类似的商业模式”。

无论奈雪这步操作有多么“踩红线”,宣传的目的都已经达到。作为第一个上市的新茶饮品牌,奈雪的茶在营销方面经常占据先机,期望打造一个先锋品牌的茶饮形象。在去年年末,奈雪在店庆六周年之际宣布进军元宇宙,推出虚拟人NAYUKI,并且推出属于自己的数字藏品。

奈雪一直想打造先锋品牌的茶饮形象

尽管目前,奈雪销售额仍然以门店茶饮、软欧包为主,现制茶饮收入占全部收入的74%,包括实体潮玩、NFT盲盒在内的周边产品很难成为主要的利润增长点。奈雪坚持要在“元宇宙”里挖掘热点,无非是想通过这些活动,激活原有存量用户,吸引新用户互动起来,通俗点讲就是要吸引流量,为门店带来更大的销售额。

不过,真正的品牌是需要和时间做朋友的,后疫情时代更是如此。通过营销短时间做出来的品牌声量,在信息越来越透明的今天,一旦主力客户变得理性,就很可能会遭到营销的反噬。钟薛高便是典型,“哪怕你把广告做上天,年轻人不买就是了”,而这正是奈雪担心的事。

生存之道

新茶饮品牌火爆两年后,在去年下半年开始进入调整期,新冠疫情的反复更是让其雪上加霜。

去年下半年至今,新冠疫情反复持续,一二线城市防疫措施加码时有发生,线下餐饮普遍受到冲击,客流与销售额下降,茶饮作为一个非刚需的休闲消费品类,下滑更是明显。据中国连锁经营协会报告显示,2020年新茶饮市场的增速为26.1%,而2021年和2022年的增长预期均回落至19%左右,未来2~3年,增速将进一步调整为10%~15%。

为了吸引更多消费群体,今年年初整个新茶饮行业都掀起了一股降价潮。

2022年第一季度,曾经通过30元左右的定价开发出“新茶饮”这一赛道的高端茶饮品牌们轮番降价,以期在业绩下滑之时,从更低的价格带中寻找增长。喜茶、奈雪都不再有30元及以上的饮品,两者都将其视为标志性事件,即新式茶饮告别“30元时代”。

但消费者马上发现,此轮“降价”并非实打实地降价,更多伴随着减量,其实是为消费者提供了一个杯量更小、更便宜的选择。从企业角度来看,这不仅对毛利率的影响有限,还能促进销售,何乐而不为?

不过本月月初,第二波降价潮再度袭来,喜茶主动推荐了多肉桃李、椰椰芒芒等15元定价的产品,而奈雪则推出了最低价9元一杯的单品,乐乐茶热门产品更是直降10元。

新茶饮降价潮

“奈雪们现在自身增长乏力,又有业绩增长压力,只能到消费群体更大的价格区间内去找增长。”一位业内人士认为,降价策略就是从品牌们的自身发展角度考虑的。

对于已经上市的奈雪来说,这种增长的需求更为迫切。根据公司年报,2021年下半年,在门店数量快速增长的同时,奈雪的收入同比增长仅16%左右。

去年全年,奈雪收入同比增长40.5%,为42.97亿元;经调后净亏损1.45亿元,2020年经调后净利润1664万元。但如果计入优先股公允价值变动、股权激励等影响,奈雪的茶2021年净亏损达到了历史性的45.26亿元,亏损额同比增长21倍。

二级市场也没能给奈雪带来新的高光时刻。去年年中,奈雪的茶在港股IPO,开盘即破发,此后一路震荡,市值从320亿港元跌至如今的110.6亿港元。

资本市场遇冷,尴尬的“新茶饮第一股”迫切需要向投资者证明自身的发展潜力。而在整个新茶饮市场疲软的当下,奈雪营销上破圈、降价提高用户复购率的努力,都是为了解决另一个难题:如何在烧钱快速扩店和增加复购客单价以降低成本之间取得平衡。

挤掉泡沫,关注供应链

大店模式一直是奈雪的“执念”。奈雪的创始人之一彭心认为大店模式才是做好服务、塑造长期品牌的必需,即使要承担短期亏损也在所不惜。财报也证明了这一判断——奈雪订单中30%是线下点单,30%是自提订单,也就是说60%的订单需要消费者在线下完成。

但是在疫情反复影响下,奈雪既有的开店模型面临着较大的经营压力,必须得到调整。

奈雪的门店一般在茶饮之外,还售卖现制烘焙产品,而烘焙区域占地面积太大,导致投入产出比低。从2020年末开始,奈雪调整了开店策略,推出“奈雪PRO茶饮店”,移除烘焙区域,同时精简了近一半人力;还规划在不同城市建立五个中央厨房,通过冷链为大店和部分PRO店输送烘焙品类和部分预制原料,其自研的自动制茶机也已经在近200家门店投入使用。

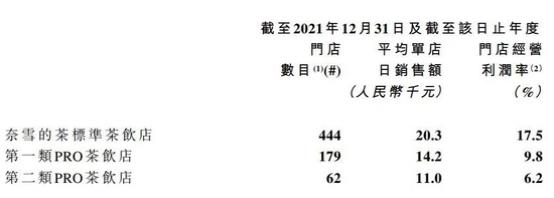

今年上半年,奈雪全国新开门店90家、关停18家,并将19家奈雪标准店(大店)转为PRO店,相比于2021年的净增326家门店来说,奈雪的扩张计划还是显著放缓。从门店层面看,小店型尚未体现出对盈利能力的改善。财报披露,2021年标准店的门店平均经营利润率为17.5%,PRO店则逊色很多。

“PRO店”盈利能力一般

不过这种标准化程度的提升,明显与奈雪主打现制、高标准的品牌定位之间存在矛盾。而在行业冷静期,奈雪还是选择了降低成本,尽可能维持原有利润。

降低成本最重要的一环是上游的供应链。为了维持竞争力,奈雪之类的头部品牌除了“降价”搏名声,也依赖高频上新来拉新获客。相应的,对地域性、季节性产品的追捧多次反过来推高了自身成本。

去年奈雪曾推出以油柑和鸭屎香茶叶为原料的产品一炮而红,导致相关原材料价格涨幅一度达到了30%-40%。

此外,茶饮行业的重要原材料茶叶、水果、奶、糖均在涨价。一名经销商称,奶粉、糖类的采购价格均在上升,尤其是进口的,一方面是因为疫情抬高了国际运输成本和周期,另一方面是源头大宗商品的上涨。

虽然原材料上涨不会很快传导至下游,但如果这样的情况持续,下游门店必然需要提价来消化一部分上涨成本。去年,价位更低的茶百道、茶颜悦色都难敌通胀,纷纷到了“扛不住”的地步,接连涨价。

奈雪选择投资关系紧密的供应链上游企业

在降本增效之外,现金流较为充足的奈雪还走上了投资的道路,以期增强自身对供应链的掌控力。去年3月,奈雪成立深圳市美好自有力量投资有限公司,首笔投资项目正是自己的供应商田野股份。

“头部茶饮去做投资不仅能寻找增量,也能分散一定的风险。”易观行业分析师李欣怡认为,新茶饮品牌做风投,都是同样的目的,“一是为了降低成本,稳定供应链,二是为了支撑估值或市值,通过投资找到第二增长曲线”。

一味地靠营销“出圈”并非长远之计,长期来看,新茶饮品牌仍需回归本质,做好产品研发和创新,谁能在激烈的行业变化中稳定品质、降低成本,才有可能“活”到春天。

编辑:张毅

Copyright © 2006-2021 电脑报官方网站 版权所有 渝ICP备10009040号-1