- 2019/2/22 10:08:05

- 类型:原创

- 来源:电脑报

- 报纸编辑:电脑报

- 作者:陈邓新

从天堂坠落

2015年1月22日万达电影(当时名为万达院线)登陆深交所,发行价21.35元/股,之后连续一字涨停板,最高将股价推高至历史纪录248.66元/股,市值超过1400亿元,哪怕经历过3次股灾,其市值也较长时间维持在1000亿元以上。

万达电影市值损失严重

如今,万达电影股价为19.21元(未复权),市值338.4亿元左右,相比巅峰期少了上千亿元市值,“钱不是万能的,而是万达的”之类戏谑也销声匿迹了,而申银万国、中信证券等券商分析师都下调了万达电影的业绩预测,要知道在2015年行业对其可是一致好评。

券商分析师下调了万达电影的业绩预测

那一年,王健林以1905亿元身价重回福布斯中国富豪榜首富宝座,马云、马化腾分列榜单二三位,保守推算万达电影为王健林登顶贡献了超过600亿元的身价。

那一年,王健林的海外买买买渐入高峰,大手笔投资令人啧啧称奇,更是以2041万美元(当时约折合人民币1.27亿元)拿下莫奈名画《睡莲池与玫瑰》。

还有多少人记得王健林2016年的豪言:到2020年万达市值达到2000亿美元。万达电影是指望不上了,万达商业从香港退市欲回归A股,然而迟迟不能再度上市,已拖了二三年了,目前还没有眉目。

羞辱资本市场遭反噬

万达电影市值为何一泻千里?外因为不再具有唯一院线概念,内因为收购战略不被资本市场认可。

万达电影上市时为A股唯一一只核心业务为影院的公司,具有题材稀缺性,资本市场愿意为这个稀缺性支付较高的溢价,因此当万达电影市盈率达到90倍时,依然有大批券商分析师撰写看多的调研报告。

然而中国电影于2016年8月9日在上交所上市,打破了万达电影的唯一院线概念,之后还有上海电影等公司登陆A股,院线概念不再吃香。

更重要的是,中国电影为唯二具有海外影片进口权的公司,这个垄断优势万达电影不具备,

外因促使万达电影市值回归理性,内因才是市值崩盘的关键。

万达电影自2016年起就宣布要收购万达影视,就是那个从《流浪地球》撤资的万达影视,迄今为止公布了三次重组预案(中间穿插了一次中止收购),每次都遭资本市场用脚投票,譬如第三次重组预案公布后2018年11月5日万达电影复牌,一周之内市值蒸发了近300亿元。

被收购方万达影视真的是“有毒资产”?

万达影视的确令资本市场失望了。万达公布的万达影视审计实现净利润报告显示,万达影视2016年~2017年实现净利润3.64亿元、5.97亿元,2018年1~7月5.61亿元,预计全年净利润为8.12亿元,低于2018年6月公布的第二次重组预案中承诺的8.88亿元。

那怎么办?直接下调第三次重组预案中万达影视的业绩承诺,2018年的承诺净利润下调为7.63亿元,之后2019~2021这三年承诺净利润也每年下调了上亿元。

一般来说,碰到业绩承诺不达标多用拖字诀,实在不行就甩锅,修改业绩承诺比较罕见,这意味着承诺不庄重、太随意、可自由调节。这么“机智”的方案,资本市场直呼“优秀”,之后蜂拥出逃。

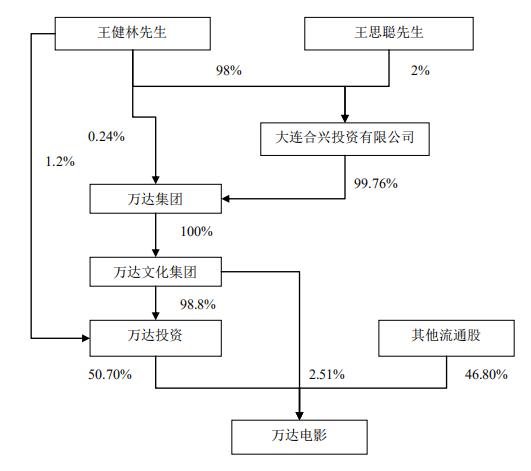

万达电影股权图

这不是万达第一次考验A股投资者智商了,之前第一次重组方案欲将亏损的美国传奇影业与万达影视捆绑一起注入上市公司,高溢价收购亏损资产令舆论一片哗然。

王健林的梦想是打造一个影视全产业链上市公司,侧重院线的万达电影与侧重内容制作的万达影视合二为一,才能打通上下游,从而获取领导地位,掌握行业话语权。

为此王健林执着进行重组,可资本市场对其梦想蓝图并不买账。

梦想蓝图不切实际

王健林效仿的是互联网公司,院线就好比流量入口,对接4亿中等收入群体,依靠内容提升用户黏性,依靠广告、放映和爆米花实现流量变现,如此一来就可以形成一个生态闭环系统。这个逻辑粗看没毛病,细看就会发现一些不切实际的问题,生搬硬套互联网公司秘诀就好比刻舟求剑。

限制条件较多。万达电影经营简报显示,2018年观影人次为 2.3 亿,而全国观影总人次为 17.16 亿,占比约为13.4%。

万达电影虽然潜在用户丰富,但高质量大片无法获得独家播映权,流量增长受限于影院银幕数量,无法通过免费策略快速占领市场攫取更多份额,也不能像优酷、腾讯视频、爱奇艺等网络平台提供试看功能,因此想爆发式增长、获取排他性难度极大。

至于硬件差异形成的竞争优势太脆弱,比较容易复制,无法构成真正的“护城河”。

边际成本过高。互联网公司的特征是边际成本较低,为3000万用户提供服务的成本与为3005万用户提供服务的成本相差不大,但万达电影却不同,直营影院银幕 5279 块,每块银幕同时最多服务百来人,要想同时服务更多人就不得不收购同行院线或者新增院线。

相比互联网公司,想获取行业领导地位、形成寡头垄断地位投入极大。

影视内容具有不确定性。内容制作为影视产业链上游,具有巨大的不确定性,名导、明星、大制作、高超营销不能保证电影一定热卖,且观众口味不断变化,较难精准把握,目前探索取得不错业绩的案例为Netflix,能较好把控用户的观看口味。

国内优酷、腾讯视频和爱奇艺也做得不错,平台影视内容丰富,总有一款用户喜欢,此外精心打造高流量独播剧,形成较好的用户黏性。

而万达电影就做不到,同时上映电影是有数量限制的,如果没有用户感兴趣的内容,用户不看就是或者去其他电影院看,难以形成较好的用户黏性。

没有采用步步为营扩张策略。万达全球化野心太大,国内市场都还没有搞定,就收购了

美国第二大院线公司AMC,澳大利亚第二大院线公司Hoyts,拼接起来的影视帝国没有形成合力,例如网友爆料美国波士顿只有一家AMC影院给《流浪地球》排片,并没有为民族自豪的中国里程碑式电影传播出力。

《流浪地球》在美国波士顿一票难求

其实,A股就有一家现成的影视全产业链公司:中国电影。就算拥有影视全产业链,中国电影也没有成为线下的Netflix,也无法构建闭环生态系统,其最被资本市场看重的是海外大片进口权。

就算万达电影第三次重组预案成功实施,又能给出什么不一样的预期呢?

更糟糕的是,万达电影主营业务也不乐观。2015年净利润增速同比为48.1%,2016年净利润增速同比为15.2%,2017年净利润增速同比为10.9%,2018业绩预告净利润约12.88~13.79亿元,同比下降9%~15%。

真的是王二小过年,一年不如一年。

报纸客服电话:4006677866 报纸客服信箱:pcw-advice@vip.sin*.c*m 友情链接与合作:987349267(QQ) 广告与活动:675009(QQ) 网站联系信箱:cpcw@cpcwi.com

Copyright © 2006-2011 电脑报官方网站 版权所有 渝ICP备10009040号