- 2022/6/8 10:12:16

- 类型:原创

- 来源:电脑报

- 报纸编辑:电脑报

- 作者:

反复的疫情,考验着美团的韧性。

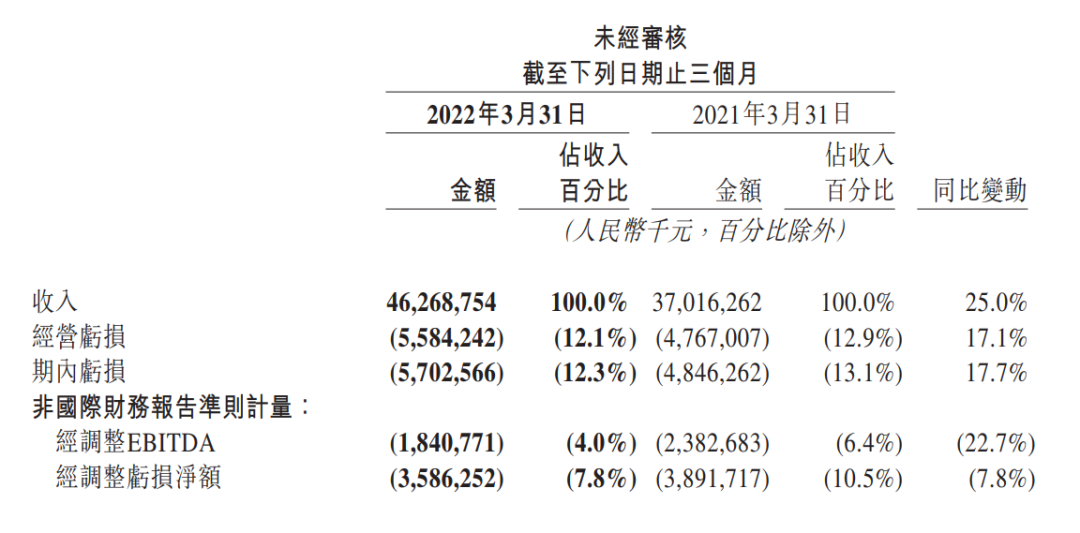

2022年6月2日,美团发布了2022年第一季度财报,该季度营业收入为462.69亿元人民币,同比增长25%;经调净亏损为35.86亿元人民币,同比环比均有所收窄。

这意味着,2022年开端,互联网巨头们业绩不振的趋势,依然延续。

不过,资本市场对美团仍颇为期许,财报之后第一个交易日暴涨9.93%,成为港交所热度第二的上市公司,且自2022年低点以来美团反弹近80%,在一干互联网巨头中反弹幅度位列第一。

这个现象,值得玩味。

亏损之下,资本市场为何对美团高看一眼?“零售+科技”战略,到底能否撑起美团新的增长逻辑?

从“重量”走向“重质”

谁也没有猜到,疫情来了个“倒春寒”。

2022年第一季度,包括上海、深圳在内的多个高线城市遭受疫情干扰,导致生产受阻、物流受限、旅游暂停、餐饮歇业,生活节奏被打乱。

此背景下,疲软的消费拖累了美团的步伐。

美团在2022年第一季度财报中坦言:“自3月起,由于奥密克戎病毒的传播及若干地区的严格管控措施,众多商家暂停营业,我们的许多骑手也被隔离。我们的业务很大程度上受到了供给限制及履约能力限制的影响。”

譬如,吉林等省份在3月中旬全面封锁,与此次疫情前相比,美团外卖的订单量下降了近90%,影响肉眼可见。

此外,到店、酒店及旅游业务也受到了冲击,商家使用在线营销服务的意愿也有所下降,因而美团3月的在线营销收入呈现出同比下降的态势。

尽管如此,美团的净亏损却有所改善。

市场预估净亏损为45.9亿元人民币,去年同期净亏损为38.92亿元人民币,实际净亏损为35.86亿元人民币。

▷美团的净亏损有所改善

以上可见,美团虽然又亏了,但亏得更少了,更是超乎资本市场的预期,之所以如此,与其从“重量”走向“重质”有莫大的关系。

相当长一段时间,美团一直奉行高频打低频,其增长逻辑为不断吸引新增用户,推动基本盘不断做大,进而充实生态体系,达到高频抓用户、低频做利润的目的。

这波疫情,是危也是机。

美团顺势调整了打法,重心从追求粗放的用户增长迭代到精细化运营、深耕消费潜力,努力提升复购率、客单价、消费频次等关键指标。

效果也在财报中得到体现:餐饮外卖业务2022年第一季度交易单数为33.6亿单,同比上升15.8%,但净利润为15.7亿元,同比上升40%;到店、酒店及旅游业务的经营利润率为45.6%,高于2021年第四季度的44.7%;活跃商家数同比增长26.6%至900万户。

简而言之,美团更加注重高质量增长,竭力增加中高频用户的交易频率与用户黏性。

“在充满挑战的时期,我们推出了有针对性的措施,以满足消费者激增的需求。我们还推出了系列措施来帮助商家维持正常运营。这也反映了我们这个组织在执行和迭代应急响应措施方面的敏捷性。”美团称。

即时零售,美团的“功守道”

疫情之下,有的消费诉求被弱化,有的消费诉求则被强化。

这其中,即时零售由于强时效的属性,正好可以满足对时间敏感的同城消费需求,一跃成为居家的必选项,推动药品、化妆品、日用百货、酒水零食、数码产品等各类即时零售需求大幅增长。

如此一来,作为美团布局即时零售的排头兵,美团闪购成为财报的一抹亮色,2022年第一季度订单量同比增加近70%。

这么来看,美团闪购看到了苦尽甘来的希望。

早在2018年,美团闪购就成立了,其底层逻辑为基于美团成熟的即时配送能力进行品类延伸与距离拉伸,寻求下一个业绩增长极。

不过,初期投注资源不多,并未掀起多大的浪花。

直到2021年9月,美团的战略由“Food+Platform”迭代为“零售+科技”,憧憬“即时到家的市场规模未来5年将达到1万亿,交易用户数量将超过5亿”。

加码之后,美团闪购才驶入快车道。

据公开数据显示,美团闪购已覆盖全国2800多个城镇,可为数亿消费者提供30分钟“万物到家”的零售服务,成为中国商超连锁、各类门店扩大经营规模的主要渠道之一。

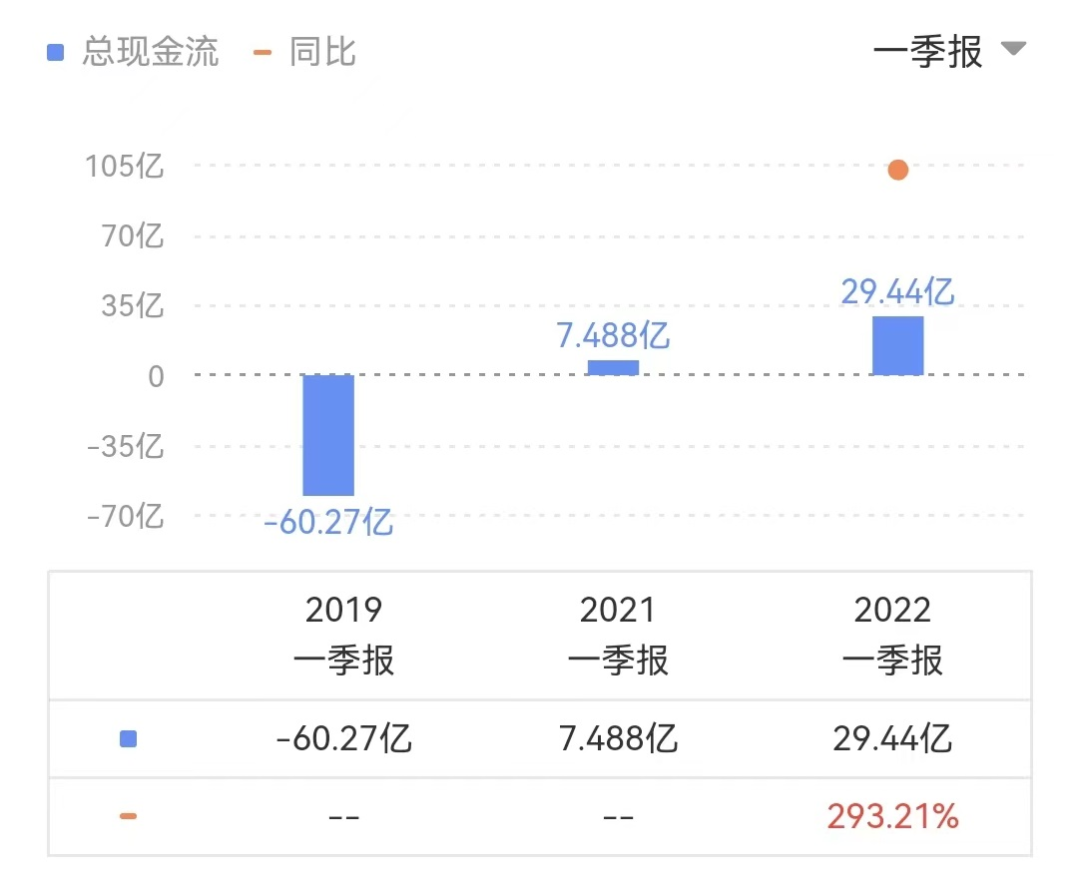

▷总现金流在不断转好

美团CEO王兴表示:“我们长期积累的技术能力和覆盖全国的即时零售体系,在疫情期间发挥了独特价值,在服务民生、抗疫保供,在促产业、稳就业方面均作出了积极贡献。”

从这个角度来看,美团闪购的价值并不能简单用金钱来衡量。

更为关键的是,远场电商三足鼎立格局已定,但近场电商却胜负未分,美团抓住即时零售这个关键点,则在近场电商牢牢占据一席之地,圆了“零售”梦不说,还在新零售的下半程拿到赛点,进可眺望远场电商,退可构筑防御阵地。

战略价值之外,美团闪购的盈利潜力也不容忽视。

“从长远来看,我们对美团闪购的盈利潜力仍然非常有信心,因为它是从餐饮外卖到更多即时配送品类的自然延伸。它也有实现更高客单价和在线营销收入的潜力,所以从这个角度,它的单位经济效益潜力至少与餐饮外卖相似。”王兴如是说。

自动配送,打通“最后一公里”

需要注意的是,科技是美团另外一个抓手。

2022年第一季度,美团的研发费用支出为49亿元,同比增长40%,占营收的比例接近11%,在一干互联网巨头中名列前茅。

加码之下,美团的科技底色愈发鲜亮。

这其中,美团的自动配送,由于可以满足“无接触”的抗疫配送要求,成为“打通最后一公里”的生力军。

譬如,美团在深圳、上海和北京部署的自动配送车,从2022年4月初到5月24日共完成了70.3万笔订单,而从2020年初至今,已累计为用户配送近220万笔订单。

▷美团自动配送车

再譬如,美团无人机自2022年5月20日起,开始在杭州进行常态化核酸样本运输,截至5月25日配送了近20万人次的核酸样本。

由此可见,美团的自动配送成为保供与纾困的重要力量,为其科技抗疫写下浓墨重彩的一笔,虽然投入与产出不成正比,但创造的社会价值不可估量,这么来看也不算完全亏。

毕竟,能创收挣钱的企业多,但能创造社会价值的企业少。

另外,自动配送还是美团的生态底座,其重要性不言而喻。

美团联合创始人王慧文曾表示:“自动配送将带来技术挑战,但最困难的挑战是将技术与商用、用户体验有效结合,这就是我们推出开放平台的原因。”

一言以蔽之,自动配送是美团生态不可或缺的重要一环,补上这一环,即可提高外卖的配送效率、降低配送成本,并完善即时零售的配送网络,打造一个体验更佳的生态闭环。

总而言之,美团对内以科技为驱动力,对外以零售为主赛道,重新诠释了其商业内核,以更有韧性的方式抓住用户与商户,虽然短期不排除仍有波动,但长期的信心更为凝聚。

编辑:高智

Copyright © 2006-2021 电脑报官方网站 版权所有 渝ICP备10009040号-1